D Book

|

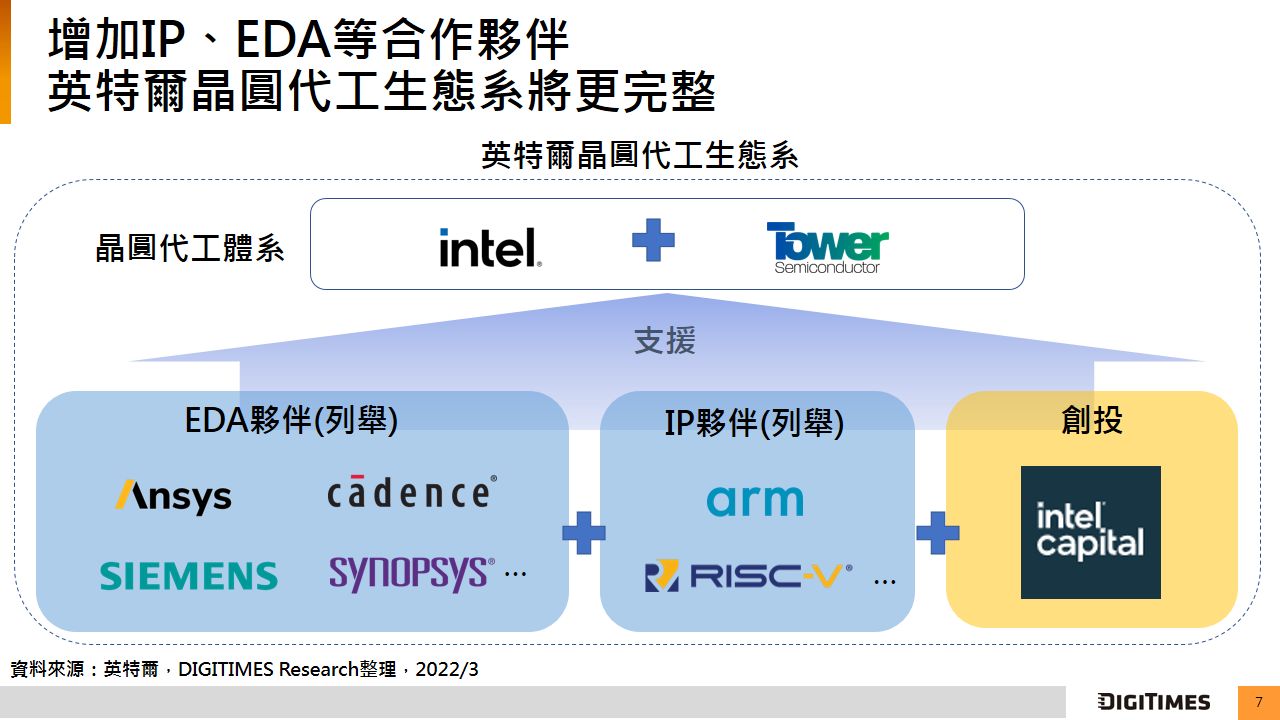

| 英特爾擴充晶圓代工生態系 將助益其先進製造與代工業務發展 |

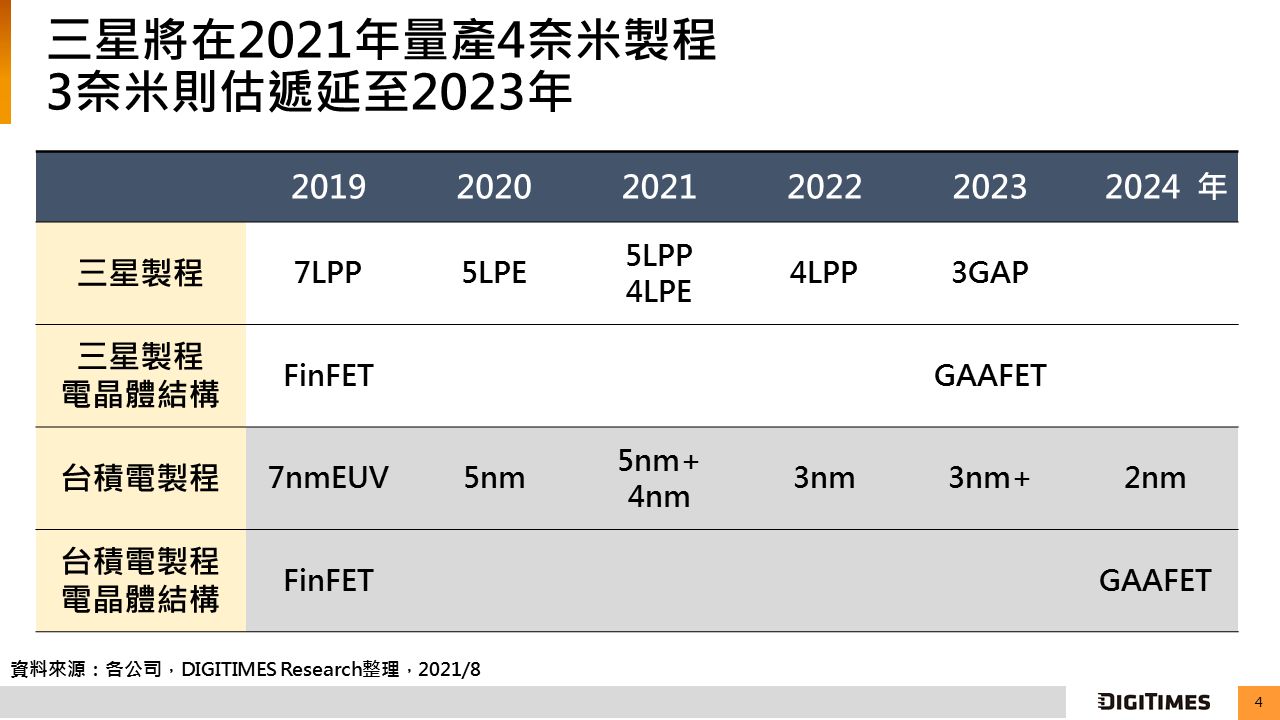

| 三星推遲3奈米製程量產至2023年 恐不利與台積電競爭 |

| 2022年全球晶圓代工營收估成長20% 客戶長約將成代工需求確保關鍵 |

| 晶片自主需求支撐 2022年中國8吋及12吋半導體產能將續增 |

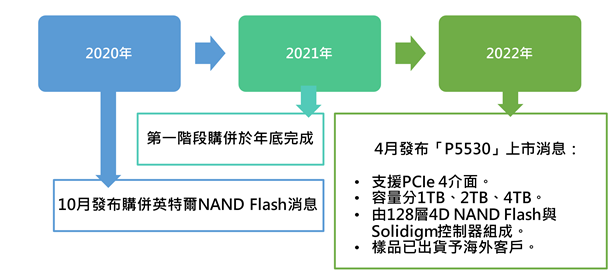

SK海力士積極補強半導體事業 以平衡記憶體業務、擴充晶圓代工產能為首

| 迎AI時代等大數據需求 南韓記憶體廠追求記憶與運算融合技術 |

| 南韓祭出K-半導體戰略 三星電子、SK海力士組國家隊帶頭布局 |

| 先進封裝需求將在2023年擴大 潛在商機吸引IC製造業者積極布局 |

| 2021年全球晶圓代工業銷售額估逾950億美元 2022年可望再成長15% |

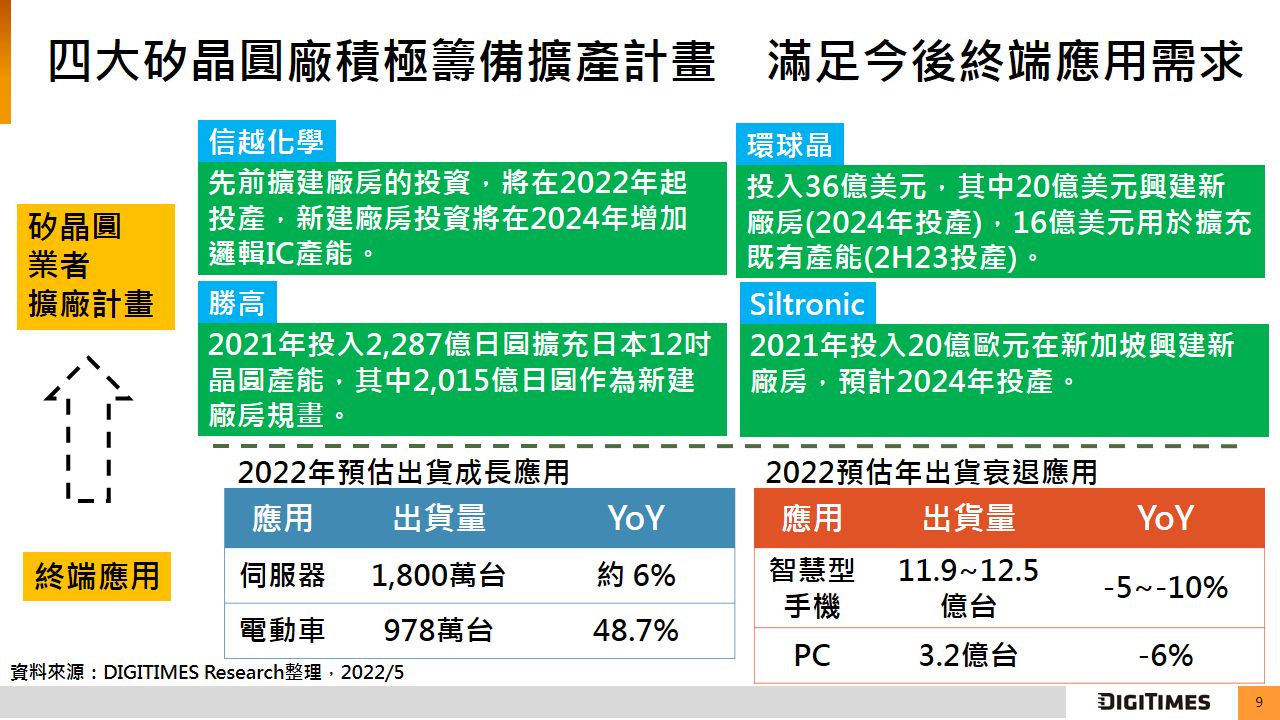

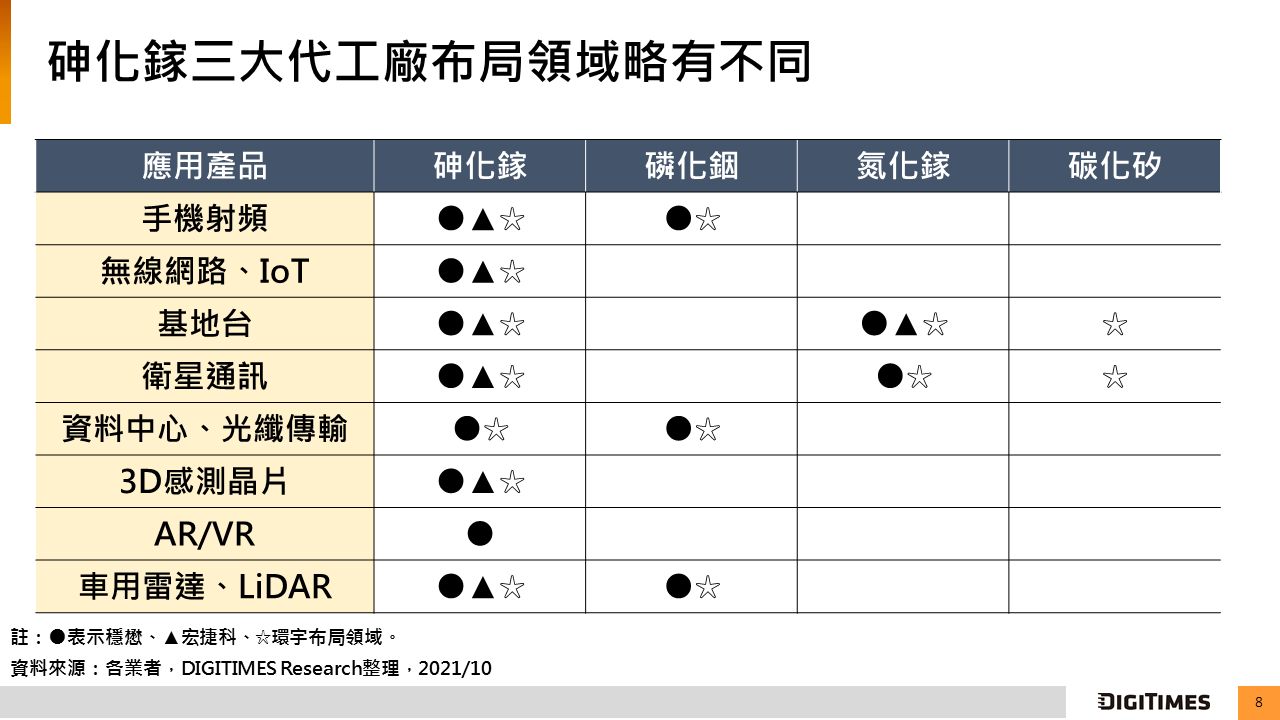

產能與技術具優勢及供應鏈布局完整 台灣砷化鎵晶圓代工發展具潛力

| 5年預測:受惠5G、HPC、電動車應用 2021~2026年全球晶圓代工產值CAGR將達9.6% |

| 新興半導體材料GaN具高頻與高功率特性 於5G基地台應用可望快速成長 |

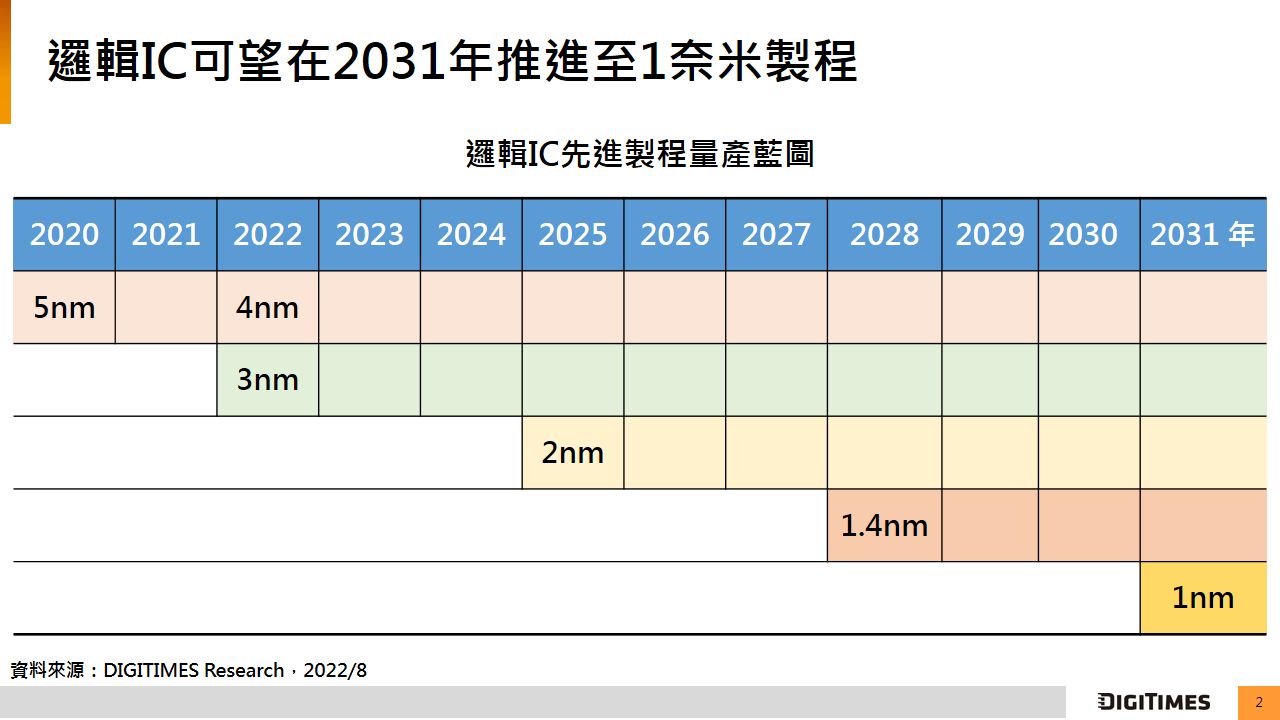

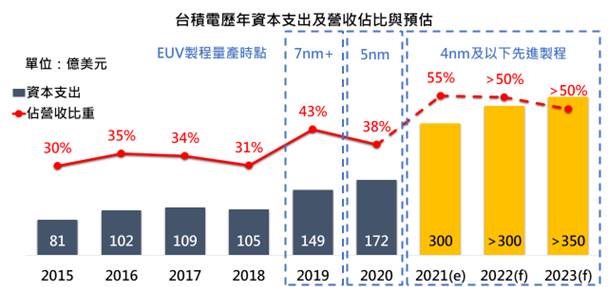

| EUV技術、GAA電晶體架構與半導體材料為台積電先進製程三大關鍵競爭優勢 |

| 2021年台灣晶圓代工業展望樂觀 全年合計營收可望再創新高 |

EUV技術、GAA電晶體架構與半導體材料為台積電先進製程三大關鍵競爭優勢

| 供應鏈備庫存、5G與HPC新晶片上市帶動 2Q21台灣晶圓代工業營收估季增2% |

| 英特爾IDM 2.0戰略與區域競合將開啟晶圓製造產業競爭新局 |

記憶體市場熱度持續延燒 2Q21南韓兩大記憶體廠營收可望呈雙位數季增

| 智慧型手機、NB需求持續挹注 1Q21南韓記憶體廠營收可望終結季減 |

| 3Q20南韓兩大記憶體廠營收轉季減 4Q20下滑程度將更劇 待2021年市場回溫 |

英特爾IDM 2.0戰略與區域競合將開啟晶圓製造產業競爭新局

| 2021年台灣晶圓代工業展望樂觀 全年合計營收可望再創新高 |

| 手機與HPC晶片拉貨動能強勁 台廠晶圓代工3Q20合計營收季增15% 4Q20將再創新高 |

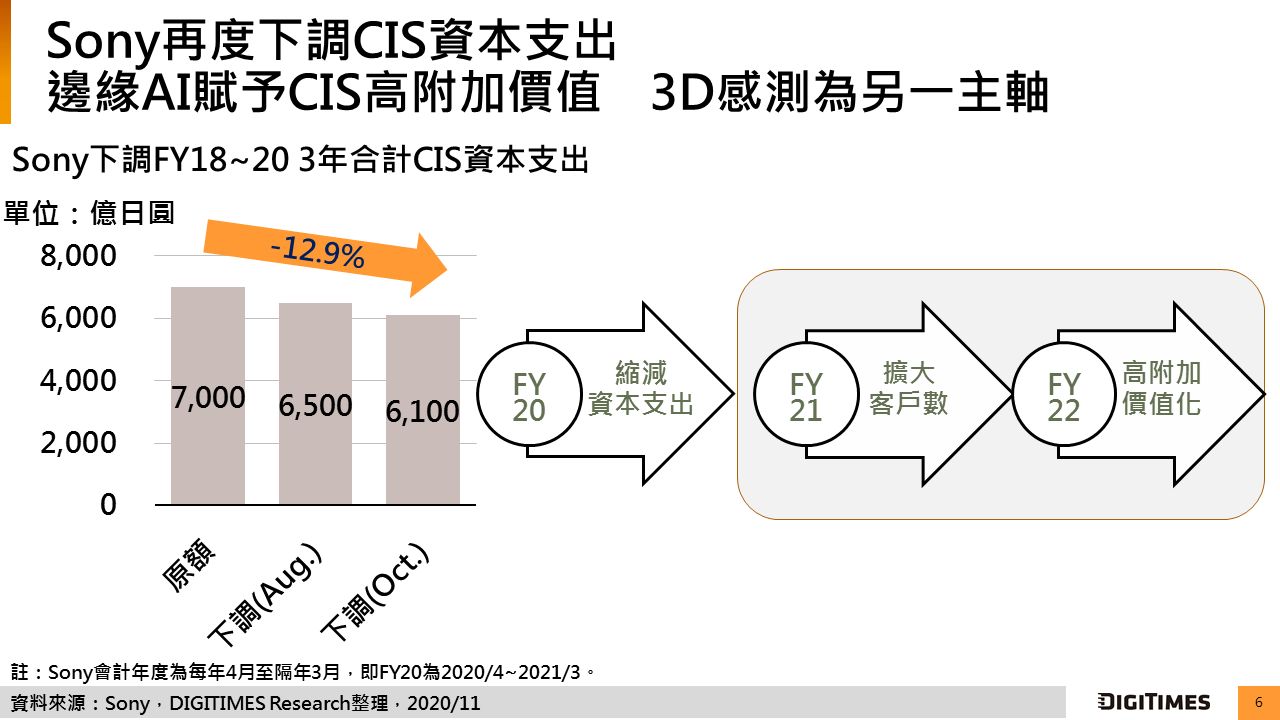

Sony下調FY20 CIS銷售額為年減11.8% FY21期望AI技術及產能擴充策略奏效

| Sony CMOS影像感測器事業營收谷底反彈 手機以外應用成市佔續過半關鍵 |